主婦にとって積み立てNISA、iDeCoのどちらがメリット?

出典:Yahoo Japan

積み立てNISAやiDeCoなど、最近はよく耳にする機会が多いのではないでしょうか?やはり、なるべく早い段階から将来への備えとして準備するには最適な時期になりますよね。主婦もしっかりと将来への備えを準備しておきましょう!貯金より金利がよい投資などオススメです。投資は抵抗感をお持ちになる方も多いですが、最近は少額からスタートでき、税金面の優遇などメリットも多いので、わかりやすくご紹介しますのでさん呼応にしてください。

資産運用に乗り出してみよう!

今は貯金しても金利が少なく資産を増やすのは厳しい状況になっています。最近は少額からスタートすることができる積み立てNISAやiDeCoなど人気があります。月1万円ぐらいならリスクがとれそうですし、まずは勉強も兼ねて初めてみるのもよいでしょう。そこで、長期投資として積み立てNISAやiDeCoが最適になります。資産形成の為に積み立てNISAやiDeCoは税金面の優遇があるので、検討してみましょう。

【iDeCo(イデコ)は、将来に備えるための自分でつくる年金。月々5,000円から自分自身で積み立てていき、原則60歳以降に受け取る仕組みです。iDeCo(イデコ)のメリットは、将来に備えつつ、税金を節約できることで、積立時、運用時、受取時の3つの税制優遇がうけられます。】

楽天証券より引用

積み立てNISAは、

【何千とある商品の中から選ぶのが難しい人コツコツと将来のために、じっくり投資したい人】

楽天証券より引用

主婦に合うのは積み立てNISA、iDeCoどちら?

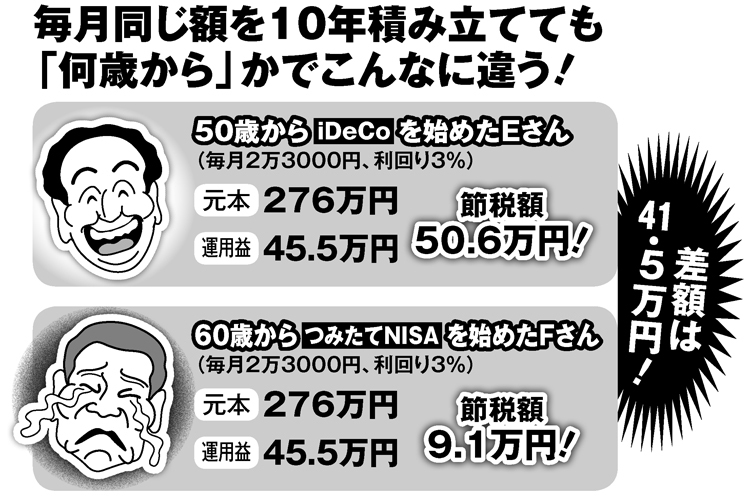

まず資産形成の為に投資を初めてみたいけど、主婦は積み立てNISA、iDeCoのどちらが最適なの?と迷われる方も多いです。iDeCoのメリットは、拠出した全額が所得控除になるため、所得税や住民税が控除されます。よって、所得控除の対象になり、手数料以上の節税ができればプラスになるといえるでしょう。夫の扶養に入らず働いている主婦の方でしたら、資産形成として最適です。また、iDeCoは原則60歳まで現金化できないため計画的に老後の資金として蓄えることができます。

積み立てNISAは、扶養内の主婦に所得控除は関係ないというケースには最適です。積み立てNISAなら売却して現金化できる安心感と取引する上での手数料な不要なため、かなり取引しやすいです。

【個人型確定拠出年金(iDeCo)で積み立てた掛金は、全額が所得控除の対象となり、「所得税」と「住民税」が軽減されます。

自営業者は確定申告、会社員の場合は年末調整で対応できます。】

楽天証券より引用

長期投資を始める場合、比較して自分にあった金融商品を選んでみるのことが大切ですね。

積み立てNISA、iDeCoは何から始めればよいの?

早速、長期投資積み立てNISA、iDeCoを始めたい!と思っても、何からスタートすればよいのか、よくわからない方もいらっしゃいます。まず、証券会社を決めることは大切です。取引する上で重視すべき部分は、手数料です。毎回取られるわけですし、やはり手数料が安い証券会社を選ぶことが大切になります。ネット証券は、比較的に手数料が安いですし、キャンペーン実施も多く、メリットも大きいですし、24時間取引ができるなど、ご都合が良い時に取引できるメリットは大きいです。口座開設・維持・販売手数料が無料など利点も多くあります。

証券会社を決めた後、口座開設を行い、それから積み立てNISA、iDeCoの手続きを進めていくような流れになります。

まとめ

主婦の方も将来の備えとして長期投資を行うには、最適の時期です。積み立てNISA、iDeCoなど様々な金融があるため、ご自身で最適なものを選んで初めてみるのもよいでしょう。税金面の優遇があり、主婦の方は扶養内で働いているかどうかによって、税金の優遇にも違いがでてきます。その辺も考慮した上で、積み立てNISA、iDeCoを納得した上で初めてみると、しっかりと老後の資金になります。

コメント